Bedrifter er aksjeselskaper med aksjer. Vanlige og foretrukne aksjer i selskaper: hva det er og hva de spiser sammen med

Håndterer aksjer russiske selskaper

Vanlige og foretrukne aksjer i selskaper: hva det er og hva de spiser sammen med

I dag i stedet for en annen ukentlig rapport bestemte meg for å publisere en interessant artikkel, som det tok mye tid å skrive. Det var på høy tid å vie en hel artikkel til det mest populære investeringsinstrumentet i finansverdenen - aksjer. Investering i vanlige og foretrukne aksjer, samt kortsiktig handelsvirksomhet med dem, blir mer og mer populært i Russland.

Til tross for at det russiske aksjemarkedet fremdeles er relativt ungt og opplever mange problemer knyttet til hull i lovgivning og finansiell forståelse av befolkningen, er det noen fremgang. Jeg har jobbet siden 2013 og har opplevd detaljene i arbeidet med instrumentet. En nybegynnerinvestor må samle nyttig informasjon, som de sier, bit for bit. I denne artikkelen vil jeg prøve å fortelle deg om hva en nybegynner og nåværende aksjonær i russiske selskaper bør vite. Sammen med denne artikkelen anbefaler jeg å lese følgende blogginnlegg:

Hva er kampanjer og hva de er

Jeg har kjørt denne bloggen i over 6 år. Hele denne tiden publiserer jeg rapporter om resultatene av investeringene mine. Nå er den offentlige investeringsporteføljen mer enn 1 000 000 rubler.

Spesielt for leserne har jeg utviklet Lazy Investor Course, der jeg steg for steg viste deg hvordan du kan få orden på din personlige økonomi og effektivt investere sparepengene dine i dusinvis av eiendeler. Jeg anbefaler at alle lesere gjennomgår minst den første treningsuken (det er gratis).

En aksje er en aksjesikkerhet som sikrer rettighetene til sin eier til:

- deltakelse i selskapets ledelse;

- motta en andel av selskapets fortjeneste ();

- en del av eiendommen som gjenstår ved avvikling av selskapet.

Utstedelse (dvs. utstedelse) av aksjer med deres påfølgende markedsføring er en av de mest effektive måtene å tiltrekke seg investeringer for utvikling av selskapet. Det skiller seg gunstig fra et lån, hvis beregning er strengt nødvendig. Selskapet er forpliktet til å innløse aksjer fra markedet bare i sjeldne og strengt definerte tilfeller, og opptjening av utbytte (dvs. premier) på aksjer gjøres ikke alltid.

Selskapet som har rett til å utstede aksjer kalles et aksjeselskap. Summen av pålydende av alle aksjer utstedt av aksjeselskapet er lik dets autoriserte kapital. Følgelig representerer alle aksjonærer, eller aksjonærer, gruppen av eiere i aksjeselskapet. Av dette følger generelt sett at jo større aksjeblokken en aksjonær eier, jo flere rettigheter har han i ledelsen. Imidlertid er ikke alt så enkelt, og det er en rekke finesser som det ikke ville skade å vite.

- vanlig;

- privilegert (de kalles også "prefs").

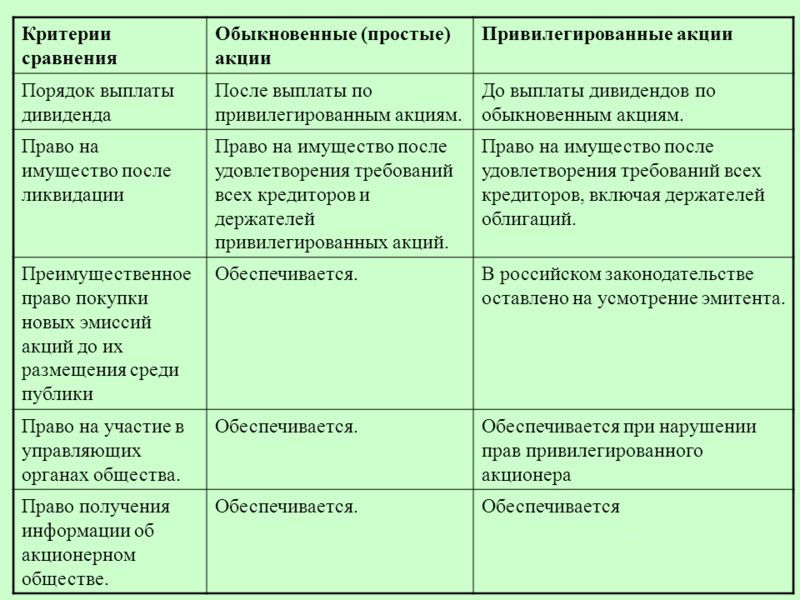

Vanlige og foretrukne aksjer

Ordinære aksjer får alltid stemmerett, derfor kalles de velgere. Avhengig av størrelsen på aksjonæren som aksjene eier, utøves denne retten i henhold til prinsippet "kvantitet blir til kvalitet". Mer om dette senere. I tillegg gir ordinære aksjer (men garanterer ikke) aksjonæren retten til å motta utbytte. Stemmeretten utøves ved å delta på generalforsamlingen i selskapet. Til slutt, i tilfelle avvikling av et aksjeselskap, har eierne av ordinære aksjer rett til å motta en del av eiendommen som er igjen etter forlik med skattemyndigheter og motparter. Det kan ikke utbetales utbytte hvis den relevante avgjørelsen tas på generalforsamlingen. Innehavere av ordinære aksjer har fortrinnsrett til å innløse nyemisjonen før den plasseres i markedet.

Preferanseaksjergenerelt stemmer de ikke. Men hvis generalforsamlingen bestemte seg for ikke å betale utbytte på foretrukne aksjer, blir de automatisk stemmeberettiget fra neste generalforsamling. Så snart utbetaling av utbytte på preferanseaksjer gjenopptas, blir de ikke stemmeberettigede igjen, fra neste møte.

Navnet "foretrukket" innebærer prioritering av utbetaling av utbytte til eierne og restfondene til aksjeselskapet i tilfelle det blir avviklet. I henhold til russisk lovgivning kan andelen av prefs ikke overstige 25% av den autoriserte kapitalen. I i dette tilfellet Jeg mener ikke markedsverdien av aksjer, men den nominelle verdien, men mer om det senere.

Dermed, etter alle beregningene av aksjeselskapet knyttet til skattemyndigheter og motparter, periodiseres det utbytte på preferanseaksjer og først da på ordinære aksjer. Av denne grunn er situasjoner ikke uvanlige når utbytte på ordinære aksjer ikke belastes. Årsakene kan være forskjellige: økonomiske vanskeligheter, behovet for å akkumulere midler for utvikling av et selskap eller for opptak av et annet, etc.

For å oppsummere det ovennevnte, kan du vise forskjellene mellom vanlige og foretrukne aksjer i en tabell:

I sin tur er preferanseaksjer delt inn i:

- kumulativ - ubetalt utbytte akkumuleres for etterfølgende betaling;

- ikke-kumulativ - ubetalt utbytte kompenseres ikke i fremtiden;

- konvertibel - kan byttes mot ordinære aksjer i en viss andel;

- ikke-konvertibel - kan ikke byttes mot ordinær;

- med andelsinteresse - gir rett til tilleggsutbytte hvis utbytte på ordinære aksjer er høyere.

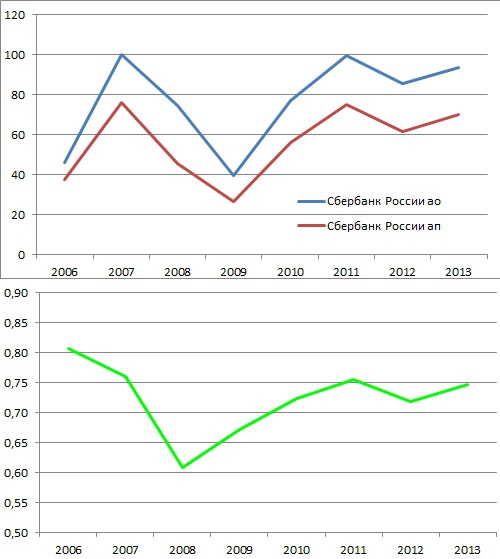

Fra en investors synspunkt er det vanskelig å si hvilken aksje som er å foretrekke: vanlig eller foretrukket. Utbytte av foretrukne aksjer fastsettes av beløpet eller beregnes ut fra selskapets fortjeneste etter en bestemt formel. For en tid tilbake hadde den russiske loven om aksjeselskaper en norm der utbyttet av prefs ikke kunne være lavere enn for ordinære aksjer. Det er ingen slik norm i den nåværende utgaven, men den kan være til stede i aksjeselskapet. I tillegg, for å tiltrekke seg langsiktige investorer, noen store selskaper prøv å holde prefs utbytte på et høyere nivå. Logisk sett bør markedsprisen deres være høyere, som for eksempel på.

I Russland er vanlige aksjer faktisk i de aller fleste tilfeller dyrere enn prefs. For eksempel viser diagramene markedsverdiene for vanlige (ao) og preferanse (ap) aksjer i Sberbank. Den grønne linjen er forholdet mellom verdien av ap og ao. Mange økonomer prøver å forstå årsakene til dette paradokset, men det er ingen enighet. En av årsakene er sannsynligvis at interessene til eierne av "prefs" er relativt svakt beskyttet på grunn av deres lille andel i det totale volumet av aksjer. Her er det hensiktsmessig å vurdere aksjonærenes rettigheter avhengig av størrelsen på de stemmeberettigede aksjene de har.

Aksjepakker og deres muligheter

En pakke er antall aksjer under enhetlig kontroll... Det er følgende typer aksjeblokker:

- minoritet (fra 1% til 25%);

- blokkering (fra 25% + 1 andel til 50%);

- kontroll (fra 50% + 1 andel).

Eierne av mindre enn 1% av aksjene kalles detaljhandel. Å eie en viss aksjeblokk gir aksjonæren forskjellige rettigheter:

- aksjonærer med mindre enn 1% av aksjene har ikke andre rettigheter enn stemmeretten på generalforsamlingen;

- 1% av aksjene gir rett til tilgang til aksjonærdatabasen. Dette kan være nyttig for å utvikle en tilbakekjøpsstrategi;

- 2% av aksjene tillater aksjonæren å foreslå kandidater til styret i selskapet og dets andre kontrollorganer, samt å introdusere saker på dagsordenen for generalforsamlingen;

- 10% av aksjene tillater innkalling til ekstraordinært møte;

- 20% av aksjene som eies av et annet selskap gjør aksjeselskapet avhengig;

- 25% + 1 aksje utgjør en blokkerende andel, dvs. tillate blokkerende vedtak på generalforsamlingen som krever godkjenning av 75% av stemmene. Dette er for eksempel slike spørsmål som omorganisering og avvikling av et aksjeselskap, endringer i charteret, endringer i autorisert kapital;

- 50% + 1 aksje - en kontrollerende eierandel. Det lar deg enkelt ta beslutninger om en rekke strategiske spørsmål. For eksempel om utstedelse av verdipapirer og om utbetaling av utbytte;

- 75% + 1 aksje tillater aksjonæren å ta noen avgjørelser alene.

Eieren av den kontrollerende eierandelen er forpliktet til å gi et offentlig tilbud (tilbud) til resten av aksjonærene om å kjøpe tilbake sine aksjer. Eieren av mer enn 95% av aksjene løser kraftig inn aksjer fra minoritetsaksjonærer. På grunn av disse kvalitative forskjellene kan markedsverdien av en aksje i for eksempel en blokkerende eller kontrollerende andel være betydelig høyere enn dens markedsverdi. Generelt skilles det mellom følgende typer aksjeverdi:

- nominell - andelen av autorisert kapital per 1 aksje;

- utstedelse - verdien av en aksje under den første markedsføringen, vanligvis er den høyere enn pålydende med et beløp som kalles utstedelse;

- marked - er definert på børsen som balansen mellom tilbud og etterspørsel;

- balanse - resultatet av å dele selskapets netto eiendeler med antall utestående aksjer.

Hvis markedsverdien til en aksje (eller dens kurs) er lavere enn bokført verdi, anses det at aksjen er undervurdert, og kursen bør forventes å stige. På samme måte, hvis en aksje er overvurdert i forhold til dens bokførte verdi, bør man forvente en nedgang i kursen.

Hvordan er utstedelse av aksjer

For å være kvalifisert til å utstede aksjer, må en organisasjon være registrert som et aksjeselskap. I Russland kalles et aksjeselskap som markedsfører sine aksjer og har et ubegrenset antall aksjonærer et offentlig selskap (tidligere het det et åpent aksjeselskap). Utstedelse av aksjer kan utføres for forskjellige formål:

- dannelse av autorisert kapital i et aksjeselskap;

- transformasjon til et aksjeselskap i en organisasjon med en annen eierform;

- økning i autorisert kapital i et aksjeselskap;

- tiltrekning av investeringer utenfra;

- splitting av tidligere utstedte aksjer.

Prosessen med å utstede aksjer består av flere trinn:

- å ta en beslutning om utstedelse av aksjer;

- godkjenning av beslutningen om utstedelse av aksjer;

- statlig registrering av utstedelse av aksjer;

- plassering av aksjer (overføring til primæreiere);

- oppgi registrering av rapporten om resultatene av utstedelse av aksjer;

- endringer i selskapets charter.

Utstedelse av aksjer forstås som det samlede antall aksjer fra en utsteder, og som gir eierne de samme rettighetene uavhengig av anskaffelsesdatoen, de samme vilkårene for plassering, samt de samme detaljene og egenskapene. Følgende detaljer kreves:

- dokumentets tittel;

- navnet på selskapet og dets juridiske adresse;

- dokumentnummer;

- pålydende verdi av en aksje;

- størrelsen på foretaks autoriserte kapital;

- type aksje (ordinær eller foretrukket);

- antall utstedte aksjer;

- data om utbytte;

- informasjon om eieren;

- stempel og signatur fra det utstedende selskapet.

Frem til begynnelsen av det 21. århundre var bæreraksjer veldig populære. Eierne deres ble ikke registrert i aksjeeierregisteret, og eierskapet ble bekreftet ved en enkel presentasjon av et attest. Kampen mot ulovlig hvitvasking har imidlertid ført til at innehaverandeler for øyeblikket ikke er registrert i de fleste land. For tidligere utstedte aksjer ble det satt en periode der de ble trukket fra omløp og erstattet av registrerte aksjer. I Russland er bare registrerte aksjer tillatt. I tillegg var dokumentasjonsformen for aksjer ikke lenger gyldig. Aksjonæren holder ikke aksjene selv som verdipapirer. I stedet har han et utdrag fra aksjeeierregisteret.

Kjøp og salg av aksjer

Russiske selskaper er tilgjengelige via Internett. I dette tilfellet må du først og fremst kompetent velge et meglerfirma som har tilgang til børshandel og en lisens fra Federal Financial Markets Service. Nå i rammen jeg jobber med, kan du kjøpe en første aksjepost på lenken nedenfor.

Kjøp aksjer online

Kjøp aksjer

Deretter inngås to kontrakter med megleren:

- Ved gjennomføring av kundeordrer for kjøp og salg av verdipapirer;

- Registrering og regnskapsføring av kundepapirer

Etter det åpner megleren en klientkonto for å utføre handelsoperasjoner, og en konto åpnes i depotet for å registrere de kjøpte aksjene. Alt dette gjøres som regel gratis, og provisjonen belastes megleren på de utførte transaksjonene. I fremtiden gjenstår det bare å installere en handelsterminal og begynne å handle. Etter at aksjene er kjøpt gjennom handelsterminalen, utfører megleren alle nødvendige trinn for å registrere eierskapet til aksjene.

Registrering av en avtale om salg og kjøp av aksjer mellom enkeltpersoner er en mer tidkrevende prosess. Det er foreskrevet av føderal lov nr. 39-FZ "On the Securities Market".

- Før kjøper- og salgsavtalen signeres, ber kjøperen fra selgeren om et utdrag fra aksjeeierregisteret som bekrefter selgerens rett til å eie aksjer

- Det inngås en salgskontrakt. Modellkontrakt finner du på internett. Den angir navnet og antallet aksjer, det fulle navnet på utstederen av aksjene som selges, deres type (ordinær eller foretrukket), aksjekursen og det totale beløpet på transaksjonen.

- Etter signering av avtalen blir kjøpers rett til de ervervede aksjene registrert i aksjeeierregisteret hos registraren. Først etter dette overgår retten til å eie aksjene til kjøperen.

- Når det føres en registrering i registeret om overføring av eierskap til aksjer, utarbeides en overføringsordre som er signert av selgeren.

Samtidig er et aksjeselskap en type virksomhetsselskap og tilhører dermed samme type kommersiell organisasjon som et aksjeselskap. Dette forklarer årsaken til sammenfallet av de gjenværende funksjonene i definisjonene. Videre, mellom et aksjeselskap med en deltaker og et aksjeselskap med en aksje, vil forskjellene faktisk være formelle, og slike aksjeselskaper bør derfor ikke opprettes. Men selv i aksjeselskaper der alle aksjer tilhører en aksjonær, slutter en betydelig del av normene som reflekterer detaljene til et aksjeselskap å virke, og forbudet mot aksjonærer å fritt disponere aksjene etter eget skjønn (også tillatt i lov for aksjeselskaper) fører til eliminering av de viktigste forskjeller mellom et slikt aksjeselskap og et aksjeselskap. Et aksjeselskap er et åpent selskap, og et aksjeselskap er et lukket selskap.

Ikke desto mindre tillater gjeldende lov å opprette to typer aksjeselskaper - et åpent aksjeselskap og et lukket aksjeselskap (heretter kalt JSC og CJSC). Den første har rett til å gjennomføre et åpent abonnement på aksjene utstedt av det og deres gratis salg. Dens medlemmer har rett til å disponere aksjene sine fritt. Den andre distribuerer kun de utstedte aksjene blant sine grunnleggere eller andre forhåndsbestemte personer. Han har ikke rett til å åpne tegning av aksjer eller på annen måte tilby aksjer for kjøp til et ubegrenset antall personer. Dens aksjonærer, som medlemmer av et aksjeselskap, har forkjøpsrett til å kjøpe aksjer solgt av andre aksjonærer.

Et lukket aksjeselskap er altså en aksjemodifisering av et aksjeselskap. Den eneste grunnleggende forskjellen fra et aksjeselskap er at det ikke har forpliktelse til å innløse aksjene til en aksjeeier hvis de andre aksjonærene nekter å erverve dem, og han ikke har en slik rett eller dens utøvelse er anerkjent som upassende.

Aksjonærer eller medlemmer av et aksjeselskap - personer som eier aksjer utstedt av selskapet. Aksjonærer kan være både enkeltpersoner og juridiske enheter. Antall aksjonærer avhenger av typen aksjeselskap, antall utstedte aksjer, selskapets charter og detaljene for etableringen. Dermed kan et aksjeselskap opprettes av en person eller bestå av en person hvis en aksjonær kjøper alle aksjene i selskapet. Informasjon om dette må være inneholdt i selskapets charter, registreres og publiseres for generell informasjon. Et spesielt tilfelle av et slikt selskap er et åpent aksjeselskap opprettet ved å transformere et enhetlig foretak i privatiseringsprosessen. Alle aksjer i et slikt selskap tilhører den russiske føderasjonen eller en konstituerende enhet i føderasjonen.

Antall aksjonærer i et CJSC kan ikke være mer enn 50. Ellers må det forvandles til et åpent aksjeselskap innen et år, og etter denne perioden - avvikles i retten, hvis antallet ikke reduseres til grensen fastsatt ved lov (avsnitt 3, ledd 2 Sivil lovens artikkel 97).

Antall aksjonærer i et åpent aksjeselskap påvirker detaljene i dets juridiske status. I henhold til dette kriteriet kan JSC-er med en aksjonær variere, JSC-er hvis antall aksjonærer er mindre enn 50, deretter henholdsvis mer enn 50, mer enn 500, 1000 og mer, mer enn 10 tusen, mer enn 500 tusen.

Du kan bare bli aksjonær ved å kjøpe aksjer på et av grunnlagene som er tillatt i loven. Grunnleggerne av selskapet anskaffer aksjer i rekkefølgen av dannelsen av den autoriserte kapitalen og betaler kostnadene til aksjeselskapet. Andre personer kan anskaffe aksjer enten fra grunnleggerne - under en transaksjon, på en måte som er generell arv eller av andre grunner tillatt i loven, eller fra et selskap (i tilfelle en ytterligere utstedelse av aksjer eller ved salg av aksjer ervervet av selskapet fra aksjonærene i tilfeller som er lovbestemt).

Anskaffelse (avhending) av aksjer skiller seg fra anskaffelse (avhending) av aksjer i et aksjeselskap.

Lager, i henhold til russisk lov, er det, som en andel i et aksjeselskap, et ideelt gjenstand for lov, en andel av deltakelse i den godkjente hovedstaden i et JSC. Selskapets autoriserte kapital består av pålydende verdien av selskapets aksjer ervervet av aksjonærene (paragraf 1 i artikkel 25 i Federal Law on JSC).

Selv om sivil loven klassifiserer en aksje som et verdipapir (artikkel 143), representerer den en andel av deltakelsen i et aksjeselskaps autoriserte kapital, registrert på en ikke-dokumentarisk måte, i form av en oppføring i en spesiell liste - aksjeeierregisteret. Derfor er aksjen underlagt reglene om usertifiserte verdipapirer (artikkel 149 i borgerloven) med unntak etablert av den føderale loven om JSC og lovgivningen om verdipapirmarkedet. Opprinnelig oppstår retten til en aksje under spesielle regler, som et resultat av en kompleks flerstegsprosedyre som kalles utstedelse av aksjer. Som et resultat av denne prosedyren plasseres aksjene i selskapet mellom visse personer. Alle aksjene i selskapet er registrert (paragraf 2 i artikkel 25 i Federal Law on JSC). Navnene på eierne av aksjer er oppført i aksjeeierregisteret med angivelse av antall og kategorier (typer) av aksjer som tilhører hver av dem (paragraf 1 i artikkel 44 i Federal Law on JSCs). Denne posten er den eneste måten å sertifisere retten til en andel.

Personen som er ansvarlig for å føre oppføringer i aksjeeierregisteret (registerinnehaveren) av aksjonærer i et selskap kan være enten dette selskapet eller registraren. I et selskap med mer enn 50 aksjonærer, må innehaveren av registeret over selskapets aksjonærer være en registrar, og i noen tilfeller til og med en spesialisert registrar (paragraf 3 i artikkel 44 i Federal Law on JSCs, paragraf 10 i paragraf 1 i artikkel 8 i Federal Law on the Securities Market).

I samsvar med den føderale loven om verdipapirmarked foretas registreringen av registraren på grunnlag av:

- pålegg fra eieren om å overføre verdipapirer, eller en person som handler på hans vegne, eller en annen person som har lov til en slik rett. Formen for pålegget om overføring av verdipapirer og informasjonen spesifisert der skal fastsettes av det føderale utøvende organet for verdipapirmarkedet;

- varsle selgeren når du plasserer aksjer; 3) andre dokumenter som bekrefter overføring av eierskap til verdipapirer i samsvar med den sivile lovgivningen i Russland.

Denne prosedyren for å fikse rettighetene til aksjer skaper for aksjonæren risikoen for å miste retten til å delta, ikke på grunn av sin egen skyld, men som et resultat av handlinger fra andre personer. Selskapet og registraren er derfor solidarisk ansvarlige for tap påført en aksjonær som følge av tap av aksjer eller manglende evne til å utøve de rettighetene som er sertifisert av aksjer på grunn av feil overholdelse av prosedyren for å opprettholde systemet for å opprettholde og utarbeide et register over aksjonærer i selskapet, med mindre det er bevist force majeure eller handlinger (passivitet) fra en aksjonær som krever erstatning for tap, blant annet på grunn av det faktum at aksjonæren ikke tok rimelige tiltak for å redusere dem (paragraf 4 i artikkel 44 i Federal Law on JSC).

Som et resultat er prosedyren for å feste aksjonærrettighetene vesentlig forskjellig fra å ta hensyn til rettighetene til eierne av andelene i et aksjeselskap (liste over deltakere i selskapet).

Sammensetningen av aksjonærene i et aksjeselskap (med unntak av CJSC) er fleksibel og er i prinsippet bare begrenset av antall utestående aksjer. Noen ganger kan imidlertid en aksje deles inn i deler, og på grunn av de resulterende såkalte brøkdelene kan antall aksjeeiere være større enn antall tilbudte aksjer. Imidlertid er slik splitting fundamentalt forskjellig fra delingen av aksjer i et aksjeselskap og er tillatt i tilfeller som direkte er foreskrevet i loven (paragraf 3 i artikkel 25 i Federal Law on JSC).

Besittelse av en aksje som er fritt fremmedgjørende, etter eierens skjønn, gjør det unødvendig å forlate aksjeselskapet og ekskludere fra aksjeselskapet. Selskapet har derfor ingen betalingsplikt faktisk verdi aksjer til sin aksjonær, bortsett fra de tilfellene som er spesifisert i loven når det ved sine handlinger truet aksjonærens bidrag (omorganisering, endring av pakt, påvirker rettighetene til en aksjonær osv.).

Aksjonærrettigheter i et aksjeselskap varierer avhengig av type aksjer og antall aksjer som eies av ham.

Innehavere av ordinære eller stemmeberettigede aksjer har størst fullstendighet av rettighetene i et aksjeselskap. Hver ordinær aksje i selskapet gir aksjonæren - eieren samme mengde rettigheter.

De viktigste generelle rettighetene til innehavere av stemmeberettigede aksjer er retten til å delta på generalforsamlingen med aksjonærer med rett til å stemme om alle spørsmål innenfor dets kompetanse, samt retten til å motta utbytte, og i tilfelle avvikling av selskapet - å motta en del av eiendommen. I samsvar med lovgivningen kan aksjonærer tildeles andre like rettigheter, for eksempel fortrinnsrett overfor tredjeparter til å erverve tilleggsplasserte aksjer og verdipapirer som kan omsettes til dem (se paragraf 3 i artikkel 100 i borgerloven og artikkel 40 i loven om JSC) , retten til å kreve innfrielse av aksjer fra det utstedende selskapet til markedsprisen (i tilfellene fastsatt i paragraf 1 i artikkel 75 i den føderale loven om JSC).

Innehavere av fortrinnsaksjer har ikke rett til å delta på generalforsamlingen. Disse aksjene kan være av forskjellige typer, men samtidig, innen samme type, gir de også aksjonærer - deres eiere med samme rettighetsomfang og har samme pålydende verdi. I de tilfeller som er spesifisert i loven, kan disse aksjene konverteres (konverteres) til ordinære aksjer, og i nærvær av visse omstendigheter også gi eierne rett til å delta på generalforsamlingen med stemmerett (artikkel 32 i Federal Law on JSC).

Omfanget av aksjonærenes rettigheter (eiere av stemmeberettigede aksjer) avhenger av antall ordinære aksjer. Forvaltningsmekanismen for et aksjeselskap er bygget på det kapitalistiske prinsippet, slik at aksjonærer hvis aksjer utgjør en liten del av den autoriserte kapitalen i selskapet (minoritetsaksjonærer) befinner seg i nesten fullstendig avhengighet av beslutningene til aksjonærer som eier majoriteten av selskapets aksjer.

Aksjonærenes spesielle rettigheter begynner fra det øyeblikket hvor antall stemmeberettigede aksjer de eier er 1% av deres totale antall. Dette nummeret gir en aksjonær eller aksjonærer som handler i fellesskap retten til å bli kjent med listen over personer som har rett til å delta på generalforsamlingen (artikkel 51 i Federal Law on JSC).

Hvis antall aksjer er mer enn 1%, har eieren rett til å kreve at han får informasjon fra registeret om navnet (tittelen) på eierne som er registrert i registeret, og om antall, kategori og pålydende verdi av deres verdipapirer (artikkel 8 i den føderale loven om verdipapirmarkedet).

Aksjonærer (aksjonær) som samlet eier minst 2% av selskapets stemmeberettigede aksjer, har rett til å ta med punkter på dagsordenen for den ordinære generalforsamlingen og nominere kandidater til styret (representantskap) for selskapet, kollegialt lederorgan, revisjonskommisjon (revisorer) og selskapets tellekommisjon, samt en kandidat til stillingen som det eneste utøvende organet (artikkel 53 i Federal Law on JSC).

Hvis en aksjeeier eller aksjonærer samlet har 10% eller mer av stemmeberettigede aksjer, har de rett til å innkalle til en ekstraordinær generalforsamling (artikkel 53 i Federal Law on JSC).

Ledelse i samfunnet er bygget på en tre-lenks eller to-lenks modell. I tre-trinnsmodellen er selskapets organer: det øverste organet - styret - det utøvende organet. I to-trinnsmodellen er det ingen mellomledd - styret.

To-trinnsmodellen kan velges av et selskap hvis antallet aksjonærer er mindre enn 50. Ellers er det obligatorisk å opprette et styre (paragraf 1 i paragraf 1 i artikkel 64 i Federal Law on JSC).

Det øverste styrende organet for en JSC er generalforsamlingen for aksjonærene... Kompetansen til generalforsamlingen i den sivile koden for Den russiske føderasjonen (paragraf 1 i artikkel 103) inkluderer:

- endre selskapets charter, inkludert endre størrelsen på charterkapitalen;

- valg av styremedlemmer (representantskap) og revisjonskommisjon (revisor) av selskapet og tidlig avslutning av deres fullmakter;

- dannelsen av de utøvende organene i selskapet og den tidlige avslutningen av deres fullmakter, hvis selskapets charter ikke henviser løsningen i disse spørsmålene til kompetansen til styret (representantskap);

- godkjenning av årsrapporter, balanser, resultatregnskap for selskapet og fordeling av dets fortjeneste og tap;

- beslutning om omorganisering eller avvikling av selskapet.

Den føderale loven om aksjeselskaper, i samsvar med borgerloven, fastsetter i tillegg følgende eksklusive fullmakter for generalforsamlingen:

- godkjenning av selskapets charter i en ny utgave;

- bestemmelse av antall medlemmer i styret (representantskap) i selskapet;

- godkjenning av selskapets revisor;

- bestemmelse av antall, pålydende verdi, kategori (type) av deklarerte aksjer og rettighetene gitt av disse aksjene;

- en økning i charterkapitalen til et selskap ved å øke pålydende verdien av aksjer eller ved å plassere tilleggsaksjer, hvis charteret til et selskap i samsvar med denne føderale loven ikke viser til en økning i charterkapitalen til et selskap ved å plassere tilleggsaksjer til kompetansen til selskapets styre (representantskap);

- reduksjon av selskapets autoriserte kapital ved å redusere pålydende av aksjer, ved å anskaffe en del av aksjene av selskapet for å redusere dem total, samt ved innløsning av aksjer ervervet eller innløst av selskapet;

- utbetaling (erklæring) av utbytte basert på resultatene i første kvartal, seks måneder, ni måneder i regnskapsåret;

- fastsettelse av prosedyren for å avholde generalforsamlingen; valg av medlemmer av tellekommisjonen og tidlig avslutning av deres makter;

- splittelse og konsolidering av aksjer;

- å ta avgjørelser om godkjenning av transaksjoner i tilfellene som er foreskrevet i Federal Law on JSC (artikkel 79, 83);

- selskapet anskaffer plasserte aksjer i tilfellene som er foreskrevet i Federal Law on JSC;

- beslutningstaking om deltakelse i finansielle og industrielle grupper, foreninger og andre fagforeninger av kommersielle organisasjoner;

- utnevnelse av en avviklingskommisjon og godkjenning av midlertidige og endelige avviklingsbalanser;

- godkjenning av interne dokumenter som regulerer virksomheten til selskapets organer.

Loven om aksjeselskaper kan også omfatte avgjørelser om andre spørsmål innenfor generalforsamlingens kompetanse.

Spørsmål som henvises til generalforsamlingens kompetanse kan ikke overføres for avgjørelse til styret (representantskapet) i selskapet, med unntak av spørsmål som er foreskrevet i Federal Law on JSC.

Generalforsamlingen har i sin tur ikke rett til å ta stilling til og ta avgjørelser i saker som ikke tillegges dens kompetanse i henhold til denne loven.

Sammensetningen av generalforsamlingen, hyppigheten av dens avholdelse, begrunnelsen for innkalling, prosedyren for innkalling og avholdelse, generalforsamlingens kompetanse til å treffe avgjørelser om saker som er forelagt for behandling, sammensetningen av deltakerne, prosedyren for stemmegivning og opptelling av stemmer, vilkårene for å treffe beslutning og andre spørsmål knyttet til innkalling å holde en generalforsamling, er regulert av Federal Law on JSC, vedtekter (se: Forskrift om tilleggskrav til prosedyren for forberedelse, innkalling og avholdelse av en generalforsamling, godkjent av Federal Commission for the Securities Market 31. mai 2002 nr. 17 / ps) og selskapets pakt.

Lovgivningen skiller mellom ordinære og ekstraordinære generalforsamlinger. Den neste avholdes årlig i henhold til vilkårene som er fastsatt i selskapets charter og tilsvarer lovens krav (tidligst to måneder og senest seks måneder etter regnskapsårets slutt). Loven oppretter en liste over saker som i alle tilfeller må legges til behandling på neste generalforsamling:

- ved valg av styret (representantskap) for selskapet, revisjonskommisjonen (revisor) for selskapet, godkjenning av selskapets revisor;

- godkjenning av årsrapporter, årsregnskap, inkludert resultatregnskap (resultatregnskap) for selskapet, samt utdeling av fortjeneste (inkludert utbetaling (erklæring) av utbytte, eksklusive overskudd fordelt som utbytte basert på resultatene fra den første kvartal, seks måneder, ni måneder i regnskapsåret) og tap i selskapet basert på resultatene i regnskapsåret.

Andre saker bringes opp til generalforsamlingen etter skjønn av de som utgjør dagsordenen.

Generalforsamlinger for aksjonærer som holdes i tillegg til den ordinære generalforsamlingen er ekstraordinære (avsnitt 3, paragraf 1 i artikkel 47 i Federal Law on JSC).

Styret eller representantskap (heretter styret) er et kollegialt organ i selskapet som har en mellomliggende stilling mellom generalforsamlingen og selskapets utøvende organ. Han utfører den generelle ledelsen av selskapets aktiviteter, med unntak av å løse spørsmål som tillegges føderal lov om JSC til kompetansen til generalforsamlingen.

Hvis antall aksjonærer er mindre enn 50, kan det hende at dette organet ikke opprettes, men charteret må angi hvilke personer (organ) som har fått utøvd styrets fullmakter.

Bare et individ kan være medlem av styret. Styret kan omfatte både aksjonærer og andre personer. Loven legger imidlertid visse begrensninger på utvalgte kategorier personer (medlemmer av det kollegiale utøvende organet kan ikke utgjøre mer enn en fjerdedel av styrets sammensetning, og det eneste utøvende organet kan ikke samtidig være styreleder osv.).

Styret velges etter spesielle regler for en periode frem til neste ordinære møte. Imidlertid, hvis neste møte ikke holdes innenfor den tidsrammen som er fastsatt ved lov, mister styret all sin fullmakt, med unntak av fullmakter til å forberede, innkalle og gjennomføre den ordinære generalforsamlingen.

En og samme person kan gjenvelges til styret et ubegrenset antall ganger.

Ved beslutning av generalforsamlingen er det tillatt å avslutte fullmaktene til alle styremedlemmene tidlig.

Antall medlemmer i styret bestemmes av selskapets pakt eller ved en beslutning fra generalforsamlingen, men det kan ikke være mindre enn 5 medlemmer. I et selskap med mer enn 1000 eiere av stemmeberettigede aksjer kan styrets sammensetning ikke være mindre enn 7, og med antall innehavere av stemmeberettigede aksjer over 10 000 kan det ikke være mindre enn 9. Styrets leder, valgt av styremedlemmer blant dem med et enkelt flertall, styrer styrets aktiviteter stemmer.

Styrets fullmakter bestemmes av selskapets charter på grunnlag av føderal lov om JSC. Styrets viktigste eksklusive fullmakter er:

- fastsettelse av prioriterte områder for selskapets aktiviteter;

- innkalling til årlige og ekstraordinære generalforsamlinger;

- godkjenning av dagsordenen for generalforsamlingen;

- fastsettelse av datoen for utarbeidelse av listen over personer som har rett til å delta i generalforsamlingen, forberedelse og avholdelse av generalforsamlingen;

- anbefalinger om størrelsen på godtgjørelse og kompensasjon til medlemmer av selskapets revisjonskommisjon (revisor) og fastsettelse av størrelsen på betaling for revisors tjenester;

- anbefalinger om størrelsen på utbytte på aksjer og fremgangsmåten for utbetaling;

- bruk av reservefondet og andre midler i selskapet;

- etablering av filialer og åpning av selskapets representasjonskontorer;

- godkjenning av registratoren for selskapet og kontraktsvilkårene med ham, samt avslutning av kontrakten med ham.

Det er en liste over enekompetanse, hvis utøvelse er begrenset til tilfellene spesifisert i loven:

- selskapets plassering av obligasjoner og andre aksjepapirer i tilfeller som er foreskrevet i Federal Law on JSC;

- fastsettelse av pris (pengeverdi) på eiendom, prisen på plassering og innløsning av aksjepapirer i tilfeller som er foreskrevet i den føderale loven om JSC;

- anskaffelse av aksjer, obligasjoner og andre verdipapirer plassert av selskapet i saker som er foreskrevet i Federal Law on JSC.

Til slutt er det også fullmakter delt av styret med andre organer i selskapet i kraft av en direkte indikasjon på loven eller charteret. Disse inkluderer:

- å ta avgjørelser om deltakelse og avslutning av selskapets deltakelse i andre organisasjoner (unntatt organisasjoner, hvor spørsmålet om deltakelse er innenfor kompetansen til generalforsamlingen - paragraf 1 nr. 1 i artikkel 48 i Federal Law on JSC), hvis selskapets pakt ikke viser dette til kompetansen selskapets ledende organer;

- godkjenning av større transaksjoner;

- godkjenning av transaksjoner der det er interesse;

- godkjenning av interne dokumenter i selskapet, med unntak av interne dokumenter, hvis godkjenning henvises til av føderal lov om JSC til kompetansen til generalforsamlingen eller av selskapets pakt - til kompetansen til selskapets utøvende organer;

- en økning i et selskaps autoriserte kapital ved å plassere ytterligere aksjer av selskapet, hvis selskapets charter i samsvar med den føderale loven om JSC refererer til dette innenfor dets kompetanse;

- dannelse av selskapets utøvende organ og tidlig avslutning av dets fullmakter, dersom dette ved selskapets charter henvises til dets kompetanse.

Spørsmål som tillegges kompetansen til styret (representantskap) i selskapet ved lov og charteret kan ikke overføres for avgjørelse til selskapets utøvende organ.

Selskapets ledende organ det kan være enmann eller kollegialt, og det kan opprettes enmannsleder i selskapet. De utfører den daglige ledelsen av selskapets aktiviteter og er ansvarlige overfor styret og generalforsamlingen. Kompetansene til det kollegiale utøvende organet bestemmes i selskapets charter. Styrelederen er samtidig det eneste utøvende organet i selskapet.

Ved beslutning av generalforsamlingen kan myndighetene til det eneste utøvende organet i selskapet overføres under en avtale kommersiell organisasjon (lederorganisasjon) eller en individuell gründer (leder).

Dannelsen av selskapets utøvende organer og den tidlige avslutningen av deres fullmakter utføres ved beslutning av generalforsamlingen, hvis selskapets pakt ikke henviser beslutningen om disse spørsmålene til kompetansen til selskapets styre.

Selskapets ledende organ organiserer gjennomføringen av vedtak fra generalforsamlingen og selskapets styre.

Rettighetene og forpliktelsene til det eneste utøvende organet i selskapet, medlemmer av det kollegiale utøvende organet i selskapet, den administrerende organisasjonen eller lederen for å administrere selskapets nåværende virksomhet bestemmes av Federal Law on JSC, andre rettsakter og avtalen som hver av dem har inngått med selskapet. Avtalen på vegne av selskapet er undertegnet av styreleder (representantskap) i selskapet eller en person autorisert av selskapets styre (representantskap).

Forholdet mellom selskapet og det eneste utøvende organet i selskapet og (eller) medlemmer av det kollegiale utøvende organet i selskapet er underlagt arbeidslovgivningen i Den russiske føderasjonen i den delen som ikke er i strid med bestemmelsene i den føderale loven om JSC.

Det eneste utøvende organet i selskapet, uten fullmakt, handler på vegne av selskapet, inkludert å representere dets interesser, avslutter transaksjoner på vegne av selskapet, godkjenner statene, utsteder ordrer og gir instruksjoner som er bindende for alle ansatte i selskapet.

Å kombinere stillinger i andre organisasjoners ledelsesorganer av den personen som utfører funksjonene til selskapets eneste utøvende organ og medlemmer av det kollegiale utøvende organet i selskapet, er kun tillatt med samtykke fra selskapets styre.

Generalforsamlingen for aksjonærer eller styret i selskapet (som dannelsen av utøvende organ er avhengig av) har når som helst rett til å ta en beslutning om tidlig avslutning av fullmaktene til det eneste utøvende organet i selskapet, medlemmer av det kollegiale utøvende organet i selskapet. Generalforsamlingen har når som helst rett til å ta en beslutning om tidlig avslutning av den administrerende organisasjonens eller lederens fullmakter.

Hvis dannelsen av det utøvende organet tilskrives generalforsamlingens kompetanse, kan charteret gi styret rett til å suspendere fullmaktene til det eneste utøvende organet. Den samme fullmakten kan gis til styret av vedtektene med hensyn til autoriteten til den administrerende organisasjonen eller lederen. I dette tilfellet treffes avgjørelser om dannelse av et midlertidig eneste utøvende organ og om avholdelse av en ekstraordinær generalforsamling (paragraf 4 i artikkel 69 i Federal Law on JSC).

Eiendomsisolasjon... Eiendomsisolasjon manifesteres i nærvær av et samfunn av eiendom som tilhører det ved eierskapsrett og blir registrert av det på en uavhengig balanse. Å gjennomføre forlik på dine forpliktelser og betale obligatoriske betalinger selskapet åpner en eller flere bankkontoer med en rapport om hver av dem til skattemyndighetene.

I utgangspunktet dannes aksjeselskapets eiendom på bekostning av midler som grunnleggerne overfører til selskapet som betaling for de mottatte aksjene.

Når et selskap blir stiftet, må alle aksjene plasseres blant grunnleggerne. Aksjene ervervet av grunnleggerne blir referert til som plassert og blir ansett som slike ved innløsning. Selskapets charter må bestemme antall, pålydende verdi av aksjer ervervet av aksjonærer, og rettighetene som er gitt av disse aksjene.

Pålydende verdien av selskapets aksjer ervervet av aksjonærene er dets autoriserte kapital. Selskapets autoriserte kapital bestemmer minimumsstørrelsen på selskapets eiendom som garanterer kreditorens interesser (paragraf 1 i artikkel 25 i Federal Law on JSC).

Den minste autoriserte kapitalen for et åpent selskap må være minst tusen ganger minimumslønnen som ble etablert i føderal lov på datoen for registreringen av selskapet, og et lukket selskap må være minst 100 ganger den minimumslønnen som ble etablert i føderal lov på datoen for statlig registrering av selskapet (Artikkel 26 i føderal lov om JSC).

Betaling for aksjene i selskapet ved etablering gjøres av dets grunnleggere til en pris som ikke er lavere enn pålydende av disse aksjene (paragraf 1 i artikkel 36 i Federal Law on JSC).

Aksjene i et selskap distribuert ved stiftelsen må være fullbetalt innen ett år fra datoen for statlig registrering av selskapet, med mindre det er fastsatt en kortere periode i avtalen om stiftelsen av selskapet. Samtidig må minst 50% av selskapets aksjer distribuert ved stiftelsen betales innen tre måneder fra datoen for statlig registrering av selskapet (paragraf 1 i artikkel 34 i Federal Law on JSC).

Ved betaling for aksjer er det tillatt å bruke ikke bare penger, som er et universelt betalingsmiddel, men også verdipapirer, andre ting, eiendomsrett og til og med andre (dvs. ikke-eiendoms) rettigheter som har en økonomisk verdi. Selskapets pakt kan, som i tilfelle et aksjeselskap, inneholde en liste over typen eiendom som er forbudt å bruke til å betale for aksjer. I noen tilfeller kan en spesiell lov forby betaling for andre aksjer enn kontanter (for eksempel aksjer i et aksjefond).

Dermed krever den gjeldende prosedyren for dannelse av autorisert kapital til et aksjeselskap som skal stiftes, som i tilfelle et aksjeselskap, ikke grunnleggerne å overføre all aksjeselskapet til aksjeselskapet i løpet av sin gründervirksomhet. I følge loven er det bare nok for dem å gi ham de minste nødvendige midlene, som ifølge lovgiveren først gir hans forpliktelser overfor kreditorer, og deretter vil alt som kreves samfunnet måtte skaffe seg fra inntektene som mottas fra produksjon og salg av varer. utførelse av arbeid, levering av tjenester. Derfor er det slett ikke uvanlig at aksjeselskaper som bruker eiendommer som er deres grunnleggeres eller tredjeparters eiendom.

Unntaket er aksjeselskaper opprettet i løpet av privatiseringen. Eiendommen som ble overført til dem tilhørte staten eller en kommune og ble ansett som et bidrag fra den relevante offentlige enheten som betaling for aksjer plassert av det etablerte aksjeselskapet. I et slikt selskap tilhører opprinnelig 100% av aksjene en grunnlegger.

Selskapets autoriserte kapital kan deretter øke på den måten som er foreskrevet i den føderale loven om JSC og selskapets charter. En økning i autorisert kapital kan skje ved å øke pålydende på aksjer ved beslutning av generalforsamlingen. En slik økning er kun tillatt på bekostning av selskapets eiendom. Og siden autorisert kapital i dette tilfellet også uttrykker selskapets forpliktelse til å sikre at det har sin eiendom, fri fra forpliktelser overfor tredjeparter (netto eiendeler), i et beløp som ikke er lavere enn størrelsen på den autoriserte kapitalen, kan den autoriserte kapitalen bare økes med differansen mellom verdien av selskapets netto eiendeler og beløpet til selskapets autoriserte kapital og reservefond.

En annen måte å øke autorisert kapital i et selskap er plassering av ytterligere, såkalte erklærte aksjer, dvs. aksjer som selskapet har rett til å utstede i tillegg til de plasserte. Beslutningen om deres emne kan fattes av generalforsamlingen, og i tilfeller der det er fastsatt i charteret, av styret. I dette tilfellet tillates autorisert kapital å øke både på bekostning av selskapets eiendom og på bekostning av aksjonærer og tredjeparter som kjøper aksjer. Hvis tilleggsemisjonen utføres på selskapets bekostning, fordeles alle aksjene mellom alle aksjonærer i forhold til antall aksjer av hver type de eier.

Selskapet har rett, og i de tilfellene som er spesifisert i Federal Law on JSCs, er det forpliktet til å redusere sin autoriserte kapital. Begrunnelsen, metodene og prosedyren for å redusere den autoriserte kapitalen bestemmes av Federal Law on JSC.

Den autoriserte kapitalen kan reduseres ved å redusere pålydende av aksjer eller redusere deres totale antall, inkludert ved å anskaffe deler av aksjene, i tilfeller som er foreskrevet i Federal Law on JSCs (kapittel IX i Federal Law on JSCs). Beslutningen om å redusere den autoriserte kapitalen kan bare tas av generalforsamlingen. Beslutningen om å redusere selskapets autoriserte kapital ved å redusere pålydende verdien av selskapets aksjer, blir vedtatt av generalforsamlingen i selskapets aksjonærer med et flertall på tre fjerdedeler av stemmene til aksjonærene - eiere av stemmeberettigede aksjer som deltar i generalforsamlingen for aksjonærene i selskapet, bare etter forslag fra styret i selskapet.

Det er forbudt for selskapet å redusere den autoriserte kapitalen under det minimum som er fastsatt i loven.

I de tilfellene som er spesifisert i loven, er det forbudt for selskapet å redusere charterkapitalen (tegn på insolvens, ufullstendig betaling av charterkapitalen, etc.).

En reduksjon i autorisert kapital ved å redusere pålydende av aksjer kan være ledsaget av betaling av visse pengemidler til aksjonærene og (eller) overføring til dem av aksjepapirer som tilhører selskapet og plasseres av en annen juridisk enhet.

Reduksjon av selskapets chartringskapital gjennom erverv og innløsning av deler av aksjene er tillatt dersom en slik mulighet er gitt av selskapets charter.

Siden en reduksjon i autorisert kapital reduserer garantiene til kreditorer, gir loven en rekke tiltak som tjener til å beskytte deres interesser (Artikkel 30 i Federal Law on JSC). De ligner generelt de som er gitt for tilfeller av omorganisering av juridiske enheter (melding fra den registrerende myndigheten, publisering i media, kreditorens rett til å kreve tidlig oppfyllelse av forpliktelsen, og om mulig oppsigelse og erstatning for tap).

Som en del av selskapets eiendom fordeler loven om aksjeselskaper også midler og netto eiendeler (art. 35).

Selskapet oppretter et reservefond til det beløpet som er angitt i charteret, men ikke mindre enn 5% av den autoriserte kapitalen. Hensikten er å dekke selskapets tap, samt å innløse selskapets obligasjoner og tilbakekjøpe selskapets aksjer i fravær av andre midler. Den dannes av obligatoriske årlige fradrag til den når størrelsen som ble etablert av selskapets charter. Mengden årlige fradrag er bestemt av selskapets charter, men kan ikke være mindre enn 5% av nettoresultatet før beløpet som ble etablert av selskapets charter er nådd. Når det gjelder den juridiske strukturen, representerer dette fondet selskapets midler som er på en bankkonto og har et strengt målrettet formål. Økonomisk er han en fast del av nettovinsten i samfunnet.

Selskapets utbytte representerer en annen del av netto overskudd betalt til aksjeeiere på utestående aksjer. Selskapet har rett til å ta en beslutning om utbetaling av utbytte (å erklære utbytte) basert på resultatene i første kvartal, seks måneder, ni måneder i regnskapsåret og (eller) basert på resultatene i regnskapsåret (klausul 1 i artikkel 42 i Federal Law on JSC).

Kilden til utbetaling av utbytte er selskapets resultat etter skatt ( netto overskudd i samfunnet). Selskapets nettoresultat bestemmes i henhold til selskapets regnskap. Utbytte på preferanseaksjer av visse typer kan også utbetales av tidligere generert for disse formål spesielle fond samfunn.

Beslutningen om å betale utbytte tas av generalforsamlingen basert på anbefaling fra styret. Mengden utbytte kan ikke være høyere enn anbefalt av styret. Prosedyren og vilkårene for utbetaling av utbytte bestemmes av charteret, generalforsamlingens beslutning og loven. I de tilfellene som er spesifisert i loven, har ikke selskapet rett til å ta en beslutning om utbetaling av utbytte, men i henhold til de avgjørelsene som er tatt, foreta utbetaling av dem (artikkel 43 i Federal Law on JSC). Den generelle betydningen av forbud og begrensninger er tilstedeværelsen eller fremveksten av en trussel mot selskapets økonomiske soliditet, manglende utbytte med netto eiendeler (Artikkel 43 i Federal Law on JSC).

Netto eiendeler i selskapet fra et juridisk synspunkt representerer de en del av verdien av hans eiendom utover beløpet for hans forpliktelser overfor tredjeparter. Bak denne regnskapsverdien bestemt av dataene regnskap i samsvar med den etablerte prosedyren (pålegg fra Finansdepartementet i Russland og Federal Service på finansmarkedene 1. februar 2007 nr. 7n / 07-10 / pz-n) på en bestemt dato, er det ingen spesifikk eiendom, noe som gjør det meningsløst å ikke bare snakke om eierskapet til netto eiendeler, men også hva uansett den subjektive sivile loven.

Imidlertid, med oppnåelsen av denne indikatoren av en viss størrelse, er visse rettslige konsekvenser knyttet til samfunnet, siden den i en generalisert form gjenspeiler den økonomiske stabiliteten, soliditeten i samfunnet (økonomisk tilstand som har juridisk betydning).

Hvis verdien av selskapets netto eiendeler etter utgangen av det tredje eller hvert påfølgende regnskapsår viser seg å være mindre enn dets autoriserte kapital, er selskapet pliktig til å ta en av følgende avgjørelser senest seks måneder etter utgangen av det tilsvarende regnskapsåret:

- om å redusere selskapets autoriserte kapital til en verdi som ikke overstiger verdien av netto eiendeler;

- om avvikling av samfunnet.

I tilfellene spesifisert i Federal Law on JSCs (mengden netto eiendeler viser seg å være mer enn 25% mindre enn den autoriserte kapitalen), er selskapet forpliktet til å publisere i media en melding om en reduksjon i verdien av netto eiendeler (paragraf 7 i artikkel 35 i Federal Law on JSCs).

Selskapets kreditor har i slike tilfeller, hvis hans krav oppsto før kunngjøringen ble offentliggjort, rett til å kreve tidlig oppfyllelse av forpliktelsen, og hvis det er umulig, opphør av forpliktelsen og erstatning for tap, underlagt vilkårene spesifisert i loven (paragraf 9-10 i artikkel 35 i Federal Law on JSC) ...

Hvis verdien av selskapets netto eiendeler ved utgangen av det andre regnskapsåret eller hvert påfølgende regnskapsår viser seg å være mindre enn den autoriserte minimumskapitalen (artikkel 26 i Federal Law on JSCs), er selskapet forpliktet til å ta stilling til likvidasjonen senest seks måneder etter regnskapsårets slutt.

Hvis selskapet ikke selv utfører de nødvendige handlingene innen den fastsatte tidsrammen, kan kreditorer uten noen betingelser stille krav mot det for tidlig oppfyllelse av forpliktelser, og hvis det er umulig, for opphør av forpliktelser og erstatning for tap knyttet til dette. Organet som har ansvaret for statlig registrering av juridiske enheter, eller annet offentlige organer eller lokale myndighetsorganer, som har rett til å fremme et slikt krav etter føderal lov, har rett til å bringe et krav til domstolen om å avvikle selskapet (paragraf 12 i artikkel 35 i Federal Law on JSC).

Uavhengig eiendomsansvar... Eiendomsansvaret til et selskap er fullstendig og enda mer konsekvent (i sammenligning med et aksjeselskap) atskilt fra dets deltakere (grunnleggere). Selskapet er ansvarlig for sine forpliktelser med all eiendom som tilhører det. Det er ikke ansvarlig for forpliktelsene til dets aksjonærer, og følgelig er ikke aksjonærene ansvarlige for selskapets forpliktelser (nr. 1, paragraf 1 i artikkel 96 i borgerloven, paragraf 1 og 2 i den føderale loven om JSC). Imidlertid er aksjonærer som ikke har betalt fullstendig for aksjene solidarisk ansvarlige for aksjeselskapets forpliktelser innenfor den ubetalte delen av verdien av aksjene de eier (avsnitt 3, paragraf 1, artikkel 96 i sivil lov).

Hvis selskapets insolvens (konkurs) skyldes handlinger (passivitet) fra dets aksjonærer eller andre personer som har rett til å gi instrukser som er bindende for selskapet eller på annen måte har anledning til å bestemme dets handlinger, kan datterselskapet pålegges nevnte aksjonærer eller andre personer i tilfelle selskapet ikke har tilstrekkelig eiendom. ansvar for sine forpliktelser.

Selskapets insolvens (konkurs) anses å være forårsaket av handlingene (passiviteten) til de spesifiserte personene bare hvis de brukte den spesifiserte rettigheten og (eller) muligheten for å utføre handlingen av selskapet, vel vitende om at som et resultat av dette vil selskapets insolvens (konkurs) oppstå (artikkel 3 . 3 FZ på JSC).

De utestående aksjene regnes som aksjonærens eiendom og er gjenstand for innsamling på forespørsel fra hans kreditorer uten noen begrensninger. Aksjeeiernes (et selskap) fortrinnsrett er gyldig når en deltaker i dette selskapet fremmedgjør aksjer bare gjennom salg (underklausul 9, paragraf 14 i resolusjonen i plenum for Den russiske føderasjons øverste voldgiftsrett av 18. november 2003, nr. 191).

Selskapsnavn (Artikkel 4 i den føderale loven om JSC). Merkenavnet kan være fullt eller forkortet. Selskapet er forpliktet til å ha et fullstendig firmanavn på russisk, tilstedeværelsen av et forkortet navn på russisk er dets rett. Selskapet kan også ha et fullstendig og (eller) forkortet firmanavn på språkene til folket i Russland og (eller) fremmedspråk.

Det fulle firmanavnet på selskapet på russisk må inneholde det fulle navnet på selskapet og en angivelse av typen selskap (lukket eller åpent). Det forkortede firmanavnet til selskapet på russisk må inneholde det fulle eller forkortede navnet på selskapet og ordene "lukket aksjeselskap" eller "åpent aksjeselskap" eller forkortelsen "CJSC" eller "OJSC".

Firmaets firmanavn på russisk og på språkene til folket i Russland kan inneholde fremmedspråklån i russisk transkripsjon eller i transkripsjoner av språkene til folket i Russland, med unntak av termer og forkortelser som gjenspeiler den organisatoriske og juridiske formen for samfunnet.

Spesifikasjoner for etablering, omorganisering og avvikling av et selskap... For etablering av et selskap inngår grunnleggerne en spesiell avtale om etablering av selskapet. Han må bestemme: 1) prosedyren for gjennomføring av felles aktiviteter for å etablere et selskap; 2) størrelsen på selskapets autoriserte kapital; 3) kategorier og typer aksjer som skal plasseres blant grunnleggerne, beløp og fremgangsmåte for betaling; 4) grunnleggernes rettigheter og plikter til å opprette et selskap (paragraf 1, artikkel 98 i borgerloven, paragraf 5 i artikkel 9 i den føderale loven om JSC).

Denne avtalen inngås skriftlig, men gjelder ikke selskapets bestanddeler, men er en slags avtale om felles virksomhet, derfor brukes de på generelle Kravgjeldende for transaksjoner (kapittel 9 i borgerloven) og lignende avtaler (kapittel 55 i borgerloven), inkludert i tilfeller av manglende overholdelse av kravene som loven stiller til innhold og form (paragraf 6 i resolusjonen i plenum for den høyeste voldgiftsrett i Russland i 18. november 2003 nr. Nr. 19). Loven er dessverre stille om konsekvensene av unnlatelsen av å inngå eller til og med fraværet av en slik avtale. Fra dette følger det imidlertid ikke at grunnleggernes handlinger kan fullføres med hell i dette tilfellet. Noen av vilkårene i avtalen går selvfølgelig inn på innholdet i charteret (størrelsen på charterkapitalen, antall, pålydende verdi, kategorier (ordinære, foretrukne) aksjer og typer preferanseaksjer plassert av selskapet), og derfor kan fraværet av en avtale kompenseres ved godkjenning av charteret. Betingelser som prosedyren for grunnleggeres fellesaktiviteter for å etablere et selskap og deres rettigheter og forpliktelser til å stifte et selskap er utformet for å øke hastigheten på prosessen med å etablere et selskap, for å fordele kostnadene ved etableringen blant grunnleggerne og for å forhindre mulige konflikter. Og i så måte er fraværet av en traktat ikke en uoverstigelig hindring for etableringen av et samfunn. Men sammen med dette må avtalen om opprettelse av et selskap inneholde informasjon om fordelingen av aksjer blant grunnleggerne, om beløpet og fremgangsmåten for betaling, uten hvilket det er umulig å ta en beslutning om etableringen av selskapet.

Selskapet er stiftet av vedtaket fra grunnleggerne som ble vedtatt på det konstituerende møtet, og hvis selskapet er stiftet av en person, følgelig av den eneste avgjørelsen fra denne personen (Artikkel 9 i Federal Law on JSC). Loven stiller krav til innholdet i avgjørelsen og prosedyren for vedtakelse, hvis overholdelse er nødvendig for gyldigheten av denne avgjørelsen, dens charter og den påfølgende statlige registreringen av selskapet. Dokumentet, kalt grunnleggerens beslutning (grunnlegger), må inneholde informasjon om resultatene av stemmegivningen og avgjørelser tatt om følgende spørsmål: 1) om etablering av selskapet; 2) om godkjenning av charteret; 3) valg av styrende organer; 4) valg av revisjonskomiteen (revisor).

Beslutningen fra den eneste grunnleggeren må i tillegg bestemme størrelsen på selskapets autoriserte kapital, kategorier (typer) av aksjer, beløpet og fremgangsmåten for betaling.

Beslutningen om å etablere et selskap og godkjenne charteret blir tatt enstemmig, noe som skyldes frivillig sammenslåing av kapitalen til grunnleggerne i et aksjeselskap.

Valget av selskapets ledelsesorganer, revisjonskommisjonen (revisor) for selskapet utføres av grunnleggerne av selskapet med et flertall på tre fjerdedeler av stemmene, som representerer aksjene som skal plasseres blant grunnleggerne av selskapet. På samme måte tas det beslutning om å godkjenne selskapets revisor i tilfeller der det er nødvendig.

Det er mulig å bestemme gyldigheten av avgjørelsen i denne delen bare under forutsetning av at grunnleggerne har inngått en avtale om opprettelse av et selskap, som inneholder informasjon om fordelingen av aksjer blant grunnleggerne. Den føderale loven om aksjeselskaper (paragraf 2, artikkel 25) bestemmer at når et selskap blir stiftet, må alle dets aksjer plasseres blant grunnleggerne. Dette kan bare gjøres i en avtale om etablering av et samfunn. Det er sant at loven ikke bestemmer nøyaktig tidspunktet for plassering av aksjer, hvorfra det kan gjøres inntrykk av hvorvidt det er tillatt å løse dette problemet ved en separat enstemmig beslutning fra grunnleggerne, akkurat som det skjer når et selskap blir etablert av en grunnlegger. Imidlertid sier vedtekten, som bestemmer prosedyren for utstedelse (plassering) av aksjer, eksplisitt at plassering av aksjer når et aksjeselskap blir etablert, utføres på grunnlag av en avtale om opprettelse (klausul 3.1.2 i bestillingen fra Federal Financial Markets Service av 25. januar 2007 nr. 07-4 / pz -n). I mangel av avtale, må ikke aksjene i selskapet som stiftes registreres, noe som vil føre til sannsynligheten for et aksjeselskap uten aksjer.

Brudd på disse kravene er imidlertid ikke alltid uopprettelig og krever ikke nødvendigvis avvikling av selskapet. Generelt gir hverken borgerloven eller andre lover direkte noen konsekvenser i denne forbindelse. Den eneste regelen som er egnet for bruk i dette tilfellet er paragraf 2 i art. 61 GK.

Ved stiftelse av et selskap må det også tas andre avgjørelser, blant annet nevnes spesielt godkjenning av verdipapirer, andre ting eller eiendomsrett eller andre rettigheter som har en økonomisk verdi, bidratt av grunnleggeren som betaling for selskapets aksjer. Denne beslutningen tas av grunnleggerne enstemmig. Selve betalingen må følge etter statlig registrering (minst 50% av aksjene i selskapet som distribueres ved etableringen, må betales innen tre måneder fra datoen for statlig registrering av selskapet - Art. 34 i Federal Law on JSC).

Omorganiseringen av et selskap foregår i fem generelle og fire spesifikke former. Spesifikk, dvs. designet for et aksjeselskap, er følgende kombinerte former: separasjon med fusjon, separasjon med oppkjøp, separasjon med fusjon, separasjon med oppkjøp. Avtaler og beslutninger om omorganisering kan begrense juridiske enheters rettslige kapasitet - å forby personer som deltar i omorganiseringen fra å utføre individuelle transaksjoner eller å sørge for en spesiell prosedyre for gjennomføring. Et karakteristisk trekk ved omorganiseringen av et aksjeselskap er behovet for å konvertere aksjene i selskaper som er avsluttet som et resultat av omorganiseringen til aksjer i selskapene som er deres juridiske etterfølgere. Fremgangsmåten for slik konvertering (konvertering) og forholdet (koeffisient) for konvertering må sørge for dokumentene ovenfor.

Et aksjeselskap kan forvandles til et aksjeselskap, et produksjonsselskap og ved enstemmig beslutning fra alle aksjonærer - til et ideelt partnerskap.

I tilfelle avvikling av den føderale loven om aksjeselskaper (artikkel 23), regulerer den spesifikt fordelingen mellom aksjonærene av eiendommen som er igjen etter forlik med kreditorer, og fastslår for disse tre kravlinjene.

Temaet for økonomiske forbindelser, organisert på grunnlag av en frivillig avtale fra flere personer eller organisasjoner.

Hovedstaden i JSC dannes ved å utstede og selge utstedte aksjer. Selskapets hovedmål er å drive forretningsaktiviteter som er rettet mot å oppnå maksimal fortjeneste i aksjonærenes interesse.

En JSC er en juridisk enhet, hvis kapital består av bidrag fra aksjonærer-aksjonærer og grunnleggere. Aksjonærer er ikke ansvarlig for aksjeselskapets forpliktelser, på grunn av hvilke deres mulige tap bare er begrenset til verdien av tidligere kjøpte verdipapirer.

Grunnleggerne av selskapet er ansvarlige for selskapets ytelse i beløp på aksjebidrag bidra til charter kapital... Hovedstyringsorganet er generalforsamlingen. Aksjeselskapets organisasjonsstruktur er kompleks, men medlemskapet, uansett andel, er pålitelig.

En aksje er et finansielt dokument som bekrefter bidrag fra en aksjonær til selskapets autoriserte kapital og gir ham rett til å:

- motta en del av overskuddet (utbytte);

- deltakelse i bedriftsledelse;

- skaffe en eiendomsandel hvis organisasjonen blir erklært konkurs eller avviklet.

Aksjeselskaper er representert av to hovedtyper.

- Åpne aksjeselskaper (OJSC).

- Lukkede aksjeselskaper (CJSC).

Slike strukturer kan fungere i alle aktivitetsfelt: industri, kommersiell, mellomledd, bank, forsikring, etc.

Aksjer i aksjeselskaper

I henhold til formen for disponering av inntekt kan aksjeselskaper deles inn i to typer:

- enkel;

- privilegert.

I det første tilfellet har verdipapirinnehavere:

- stemmerett under generalforsamlinger (en stemme \u003d en aksje. Jo flere verdipapirer en aksjonær eier, desto mer signifikant er hans stemme under møter);

- retten til å motta utbytte (en del av overskuddet) til et tilsvarende beløp, hvis beløp avhenger av resultatet av selskapets arbeid og ikke lenger garanteres av noe.

Aksjeselskaper kan uavhengig avhende kapitalen på grunn av at aksjonærene ikke har rett til å kreve at selskapet får tilbake det innskuddsmengden. Hvis selskapet ikke betaler utbytte eller, i stedet for kontanter, eierne av verdipapirene mottar nye aksjer, kan ikke aksjonærene samle inn pengene i retten eller erklære selskapet konkurs. Hver av aksjonærene er medeier av hovedstaden i JSC. Hver av dem påtok seg frivillig ansvaret for mulige risikoer forbundet med selskapets tap eller konkurs. Ved avgjørelse fra aksjonærmøtet har selskapet rett til å distribuere bare en del av overskuddet og overlate den ikke-tildelte aksjen til sin disposisjon.

Innehavere av foretrukne aksjer kan ikke stemme under aksjonærmøtene, men denne typen verdipapirer gir dem rett til å motta en garantert inntekt, uavhengig av hvilke resultater selskapet har oppnådd som et resultat av arbeidet. I tilfelle konkurs i selskapet, mottar eierne av preferanseaksjer rett til prioritert betaling av pålydende av verdipapirene.

Aksjeselskaper fører en regnskapsbok (register) der data om innehavere av registrerte aksjer blir registrert uten feil. Registrering kreves ikke bare ved første mottakelse, men også ved påfølgende videresalg av verdipapirer. Dette lar deg lage en slags forsikring mot kjøp av en kontrollerende eierandel (mer enn 51% av alle utstedte aksjer) av personer som har finansielle investeringer er av tvilsom opprinnelse. Bæreraktier er tatt opp til fri omsetning på aksjemarkedet. Når du oppretter en JSC, inngår grunnleggerne en avtale der de er registrert.

Som diskutert i kapittel 1, er et aksjeselskap for tiden den vanligste form for inkorporering der de fleste selskaper er dannet. Som du vet er den autoriserte kapitalen i et aksjeselskap delt inn i aksjer.

For å bli ansett som sådan, må et aksjeselskap utstede minst en aksje, dvs. ha minst en aksjonær, og maksimalt antall aksjonærer avhenger av om selskapet er stengt eller åpent. Dermed har et åpent selskap rett til å utføre gratis salg av sine aksjer av enhver interesserte parter uten ytterligere begrensninger. Også i et åpent samfunn er det ikke lov å etablere seg forkjøpsrett av selskapet eller dets aksjonærer for kjøp av aksjer fremmedgjort av aksjonærene i dette selskapet. Antall aksjonærer i et åpent selskap er ikke begrenset. Med andre ord, hvis investorer har interesse i disse verdipapirene, kan de selges og kjøpes fritt i primær- og sekundærmarkedet. Det er aksjene i et åpent aksjeselskap som kan handles på børsen.

Den autoriserte kapitalen til JSC VTB Bank dannes i beløpet 343643383623.38 (tre hundre og fyrre tre milliarder seks hundre og fyrre tre millioner tre hundre åttitre seks hundre og tyve tre og tre og åtte hundredeler) rubler og er delt inn i 12960541337338 vanlige registrerte aksjer med en pålydende verdi på 0,01 rubler. hver og 21403797025000 foretrukne registrerte ikke-konvertible usertifiserte aksjer med en pålydende verdi på RUB 0,01.

Etter å ha gjort enkle beregninger, kan du forestille deg en hypotetisk situasjon. Hvis VTB Bank-aksjer er ganske fordelt på alle jordens innbyggere, kan alle bli eieren av en pakke med mer enn 4500 aksjer av dette kredittinstitusjon... Det er til og med vanskelig å forestille seg hvordan generalforsamlingen vil bli avholdt under disse forholdene.

Aksjer i lukkede aksjeselskaper er preget av restriksjoner på sirkulasjonen av slike verdipapirer. En aksjonær som eier aksjer i et lukket aksjeselskap har ikke rett til å tilby dem til kjøp til tredjepart. For det første foreslås det at slike aksjer innløses av eksisterende aksjonærer, og i tilfelle de nektes - av aksjeselskapet selv. Og bare hvis aksjeselskapet selv nekter å kjøpe dem ut, kan aksjene tilbys til tredjepartsinvestorer. Følgelig kan ikke aksjer i lukkede aksjeselskaper fritt sirkulere i sekundærmarkedet. Antall aksjonærer i et lukket selskap må ikke overstige 50.

I 2014 skjedde revolusjonerende endringer innen aksjelov - føderal lov av 5. mai 2014 nr. 99-FZ “Om endring av kapittel 4 i del 1 av den russiske føderasjonens sivilrettsregler og om ugyldiggjøring av visse bestemmelser i den russiske føderasjonens lovgivning ", Ifølge hvilke begreper" aksjeselskap "og" ikke-aksjeselskap "blir introdusert.

Et offentlig selskap er et aksjeselskap, hvis aksjer og verdipapirer som kan omsettes til dets aksjer er offentlig plassert (ved åpent abonnement) eller børsnoteres under de vilkår som er fastsatt i lovene om verdipapirer. Et aksjeselskap og et aksjeselskap som ikke oppfyller de angitte kriteriene blir anerkjent som ikke-offentlige.

Hovedbetingelsen for å tilby og sirkulere verdipapirer er obligatorisk offentliggjøring av informasjon om selskapets virksomhet, dets finansregnskap, ledelsesstruktur og beslutningsprosesser. I et aksjeselskap skal det dannes et kollegialt ledelsesorgan bestående av minst fem medlemmer.

I henhold til russisk lov er en aksje en registrert, usertifisert sikkerhet. Derfor er aksjeselskapet forpliktet til å føre register over aksjeeiere, og involvere en profesjonell deltaker i verdipapirmarkedet - en uavhengig registrar. Aksjen er klassifisert som aksjepapirer og har derfor ingen løpetid. Russisk lov fastsetter at alle aksjer må ha en pålydende verdi. Summen av alle utestående aksjer utgjør aksjeselskapets autoriserte kapital, hvis beløp er fastlagt i charteret og gjenspeiles i en egen linje i balansen. Pålydende verdien av alle ordinære aksjer i selskapet må være den samme.

Et aksjeselskap kan utstede ordinære og foretrukne aksjer. Andelen av foretrukne aksjer i et aksjeselskaps innbetalte autoriserte kapital kan ikke overstige 25%.

Vanlige aksjer gir innehaveren alle tre typer rettigheter, dvs. stemmerett på generalforsamlingen om alle emner, retten til å motta utbytte hvis selskapet har et netto overskudd, retten til å motta likvidasjonsverdien av en aksje dersom selskapet på tidspunktet for avviklingen har eiendom igjen etter oppgjør med kreditorer. Hver ordinær aksje gir en stemme når de avgjør emisjoner på generalforsamlingen. Utbytteinntekt på en ordinær aksje er imidlertid ikke garantert. Utbytte utbetales fra nettoresultat etter utbetaling av utbytte på preferanseaksjer. Beslutningen om å betale utbytte treffes av generalforsamlingen etter forslag fra styret. Generalforsamlingen har ikke rett til å ta en beslutning om å øke utbyttet i forhold til det som er foreslått av styret, men det kan redusere det eller i det hele tatt nekte å betale utbytte.

Restverdi er heller ikke garantert. Muligheten for betaling og størrelse vil bli kjent for aksjonæren bare i det øyeblikk av aksjeavviklingen og etter betaling av likvidasjonsverdien til eierne av foretrukne aksjer.

Alle ordinære aksjer i ett aksjeselskap har en pålydende verdi.

Preferanseaksjer gir generelt ikke stemmerett på en generalforsamling. Innehavere av fortrinnsaksjer deltar bare på generalforsamlingen med stemmerett når de avgjør spørsmål om omorganisering og avvikling av selskapet. Imidlertid, i motsetning til ordinære aksjer, er utbyttet og likvidasjonsverdien til den foretrukne aksjen kjent på forhånd. De må registreres i charteret til aksjeselskapet. Ulike emisjoner av foretrukne aksjer i ett aksjeselskap kan gi sine eiere forskjellige rettigheter og privilegier og ha forskjellige parverdier.

Hvem det tilhører Ofte blant forskere om arten av eierandelsformen og hvordan den forvaltes, kan man finne en slik tolkning av funksjonen til en aksje,

aksjeselskap For eksempel, “Den viktigste økonomiske funksjonen til aksjer er konsentrasjonen (konsolidering) av forskjellige hovedsteder under en enkelt ledelse. Dette er essensen av aksjeformen for forvaltning som en akkumulator av kapital for deres produktive bruk. " Dette bekreftes av internasjonal og innenlandsk erfaring. Tross alt, de første aksjeselskapene både i Russland og i Vest-Europa, ble USA opprettet hovedsakelig i de sektorene i økonomien der det var behov for store investeringer, nemlig bank og forsikring, jernbaner, Shipping, internasjonal handel etc.

Dermed er et aksjeselskap en ekstremt praktisk form for deltakelse av et stort antall personer i forretningsaktiviteter. Det er også viktig å merke seg her at aksjeselskaper bidrar til en økning i gründeraktivitet og tilførsel av kapital i økonomien. Tross alt er et viktig trekk ved et aksjeselskapsform at aksjer kan begrense risikoen for kapitaltap. I følge lov er aksjonærer ikke ansvarlige for selskapets forpliktelser og bærer risikoen for tap knyttet til dets aktiviteter, bare innenfor verdien av aksjene de eier. Med andre ord, i tilfelle konkurs av et aksjeselskap, kan en aksjonær ikke tape mer enn han investerte i kjøp av aksjer. Det motsatte er også sant: selskapet er ikke ansvarlig for forpliktelsene til aksjonærene.

En annen viktig fordel med aksjeselskapsformen for et foretak er at aktiviteten til et aksjeselskap praktisk talt ikke avhenger av skjebnen til deltakerne, som et resultat av at den er mer holdbar sammenlignet med andre næringsforeninger, noe som betyr at den kan planlegge sin økonomiske virksomhet på lang sikt.

Aksjeselskapet er opprettet på ubestemt tid og har ingen siste eksistensperiode. Derfor er det tilfeller der et selskap har eksistert i mange titalls og til og med flere hundre år. Et av de mest slående eksemplene er det britiske selskapet Lloyd "s. Now Lloyd" s er et verdenskjent forsikringsselskap. Historien går tilbake i tre hundre år. Få mennesker vet at virksomheten ble startet i London på 1600-tallet. Det var da Edward Lloyd's Coffee House ble dannet. Det ble faktisk opprettet som et selskap som importerte kaffe til Storbritannia. Litt senere, med tanke på den internasjonale arten av aktivitetene og den økende etterspørselen etter forsikring innen skipsfart, begynte Lloyds selskap å spesialisere seg. om levering av finansielle tjenester.

Alt det ovennevnte har og baksiden... Som du vet er et aksjeselskap en juridisk enhet, noe som betyr at det er det, og ikke en gruppe enkeltpersoner (aksjonærer), som deltar i økonomiske relasjoner. I følge loven kan et aksjeselskap ha egen eiendom, og denne eiendommen tilhører aksjeselskapet, og ikke dets medlemmer. Denne bestemmelsen gjelder både den opprinnelige eiendommen og inntektene fra aksjeselskapet. Kravene til en aksjonær kommer til uttrykk i et verdipapir - en aksje, som, som vi allerede har nevnt, gir eieren en rekke eiendoms- og ikke-eiendomsrettigheter. Eiendomsrett er rettighetene til å oppnå:

Utbytte;

Likvidasjonsverdien av aksjen. Ikke-eiendomsrettigheter er:

Retten til å delta i generalforsamlingen;

Retten til å motta informasjon om aksjeselskapets virksomhet, sammensetningen av aksjonærene (avhengig av størrelsen på pakken);

Retten til å ta med punkter på dagsordenen for generalforsamlingen (avhengig av størrelsen på pakken);

Retten til å kreve innkalling til et ekstraordinært aksjonærmøte (avhengig av størrelsen på pakken).

Ledelsesorganer Det øverste ledelsesorganet i selskapet er generalforsamlingen. I følge loven er samfunnet forpliktet årlig

avholde en ordinær generalforsamling. Følgende saker faller inn under generalforsamlingens kompetanse:

1) innføring av endringer og tillegg til selskapets charter;

2) omorganisering og avvikling av selskapet;

3) øke og redusere selskapets autoriserte kapital, dele og konsolidere aksjer;

4) bestemmelse av antall, pålydende verdi av de deklarerte aksjene og rettighetene gitt av disse aksjene;

5) fastsettelse av antall medlemmer i styret (representantskap), valg av medlemmer og tidlig avslutning av deres fullmakter;

6) dannelsen av selskapets utøvende organ og tidlig avslutning av dets makter;

7) valg av medlemmer av selskapets revisjonskommisjon og tidlig avslutning av deres fullmakter, godkjenning av selskapets revisor;

8) godkjenning av årsrapporter, årsregnskap, inkludert resultatregnskap, samt utdeling av fortjeneste (inkludert utbetaling (erklæring) av utbytte);

9) godkjenning av nærstående transaksjoner og større transaksjoner.

Generalforsamling i russiske aksjeselskaper avholdes som regel hvert år basert på resultatene fra et kalenderår (vanligvis om våren). En ekstraordinær generalforsamling avholdes ved beslutning av styret på grunnlag av eget initiativ, anmodning fra revisjonskommisjonen eller revisor for selskapet, samt en aksjonær som eier minst 10% av stemmeberettigede aksjer.

lovpålagt. Men valget av styremedlemmer (representantskap) i selskapet utføres ved kumulativ avstemning.

Ved kumulativ avstemming multipliseres antall stemmer som tilhører hver aksjonær med antall personer som skal velges i styret (representantskap) i selskapet, og aksjonæren har rett til å gi de således oppnådde stemmer for en kandidat eller fordele dem mellom to eller flere kandidater. Hvis for eksempel sju styremedlemmer velges og en aksjonær eier 1000 stemmerettige aksjer, har aksjonæren 7000 stemmer (1 stemme x 1000 aksjer x 7 kandidater). Samtidig kan en aksjonær fordele sine 7000 stemmer blant kandidater i en hvilken som helst andel eller gi alle 7000 stemmer for en kandidat. Det kumulative stemmesystemet tar sikte på å beskytte interessene til minoritetsaksjonærer (eiere av små aksjeblokker), som kan konsentrere sine stemmer i en stemme og prøve å få sin representant til styret.

Det anses at generalforsamlingen er kompetent hvis den ble deltatt av aksjonærer som samlet har mer enn halvparten av stemmene til de utestående stemmeberettigede aksjene i selskapet.

Relativt nylig har begrepet "aksjonæravtale" dukket opp i russisk lovgivning. Så, ifølge art. 32.1 i føderal lov nr. 208-FZ av 26. desember 1995 “On Joint Stock Companies”, er en aksjeeieravtale en avtale om utøvelse av rettigheter som er sertifisert av aksjer og (eller) om detaljene for å utøve rettigheter til aksjer. I henhold til aksjonæravtalen forplikter partene seg til på en viss måte å utøve rettighetene som er sertifisert av aksjer og (eller) rettigheter til aksjer eller å avstå fra å utøve disse rettighetene. Aksjeeieravtalen kan fastsette plikten til partiene sine til å stemme på en bestemt måte på generalforsamlingen, avtale om stemmealternativet med andre aksjonærer, erverve eller avhende aksjer til en forutbestemt pris eller ved forekomst av visse omstendigheter, samt iverksette andre tiltak i fellesskap knyttet til ledelsen i selskapet med aktiviteter, omorganisering og avvikling av selskapet. Denne bestemmelsen er rettet mot å beskytte minoritetsaksjonærenes interesser.

I moderne Russland statens rolle i hovedstaden til de største selskapene er avgjørende. Også karakteristisk trekk kapitalstrukturen i russiske aksjeselskaper er en ekstremt lav prosentandel av free float-aksjer og konsentrasjonen av kapital i hendene på hovedaksjonæren. Det er tilstrekkelig å nevne som eksempel dataene om strukturen til aksjekapitalen til "lokomotivene" i den russiske økonomien. Det er imidlertid veldig vanskelig å fullt ut reflektere strukturen i aksjekapitalen til russiske selskaper på grunn av den ugjennomsiktige ordningen med eierskap av verdipapirer og dataenes makeligheten (de fleste av de virkelige mottakerne er "skjult" under offshore selskaper og en nominell eier i registeret), og en detaljert analyse av eierstrukturen, etter vår mening, kan være gjenstand for uavhengig forskning, derfor nedenfor, i tabellen. 2.1, blir data om strukturen til aksjonærene presentert i samsvar med dataene som er utstedt av utstedere på deres offisielle nettsteder på Internett.

| Tabell 2.1 Rosneft-aksjonærer som eier mer enn 1% av selskapets autoriserte kapital per 01.01.2015 * OJSC ROSNEFTEGAZ er i 100% føderalt eierskap. Den direkte andelen av staten (representert av Federal Agency for State Property Management) i OJSC NK Rosneft er 0.000000009%. ** Totalt antall aksjer i nominell eierandel inkluderer 2 092 900 097 aksjer som representerer 19,75% av den autoriserte kapitalen i Rosneft, som eies av BP Russian Investments Limited. |

Struktur av aksjekapitalen i JSC AN K Bashneft per 30.12.2014

|

||||||||||||||||||||||||||||

Liste over personer som eier mer enn 5% av utestående aksjer i JSC FGC UES per 30. juni 2014

|

||||||||||||||||||||

Det er også interessant å analysere aksjonærstrukturen mer detaljert. Det er ikke tilfeldig at vi dveler så detaljert i studien av aksjonærstrukturen, fordi ledelsesstil og utviklingsprioriteter avhenger av dette. Vi har allerede undersøkt strukturen til aksjeselskapenes autoriserte kapital med tanke på størrelsen på pakken. La oss snu og analysere sammensetningen av aksjonærene. De fleste moderne aksjeselskaper prøver å identifisere, studere nøye, kontinuerlig overvåke disse problemene, og om mulig påvirke strukturen til aksjonærene. Imidlertid kan implementeringen av selskapets utviklingsplaner være under trussel, for eksempel på grunn av endringer i sammensetningen av nøkkelaksjonærene. Løsningen på disse problemene er som regel inkludert i funksjonaliteten til en slik enhet som Investor Relations Department.

Så la oss vurdere de forskjellige kategoriene av aksjonærer og prøve å karakterisere dem.